Capítulo 8 Regresión Lineal

8.1 Regresión Lineal Simple

Te sugiero revisar el siguiente tutorial para el cálculo de un modelo de regresión simple en {{< icon name=“r-project” pack=“fab” >}}:

8.1.1 Preparación

library(rio)

base_trabajadores="https://github.com/DataPolitica/salidas/raw/master/Data/trabajadores.sav"

trabajadores=import(base_trabajadores)

attach(trabajadores)

names(trabajadores)

## [1] "id" "sexo" "fechnac" "educ"

## [5] "catlab" "salario_actual" "salario_inicial" "antiguedad"

## [9] "experiencia" "minoría" "directivo"Solicitamos un diagrama de dispersión

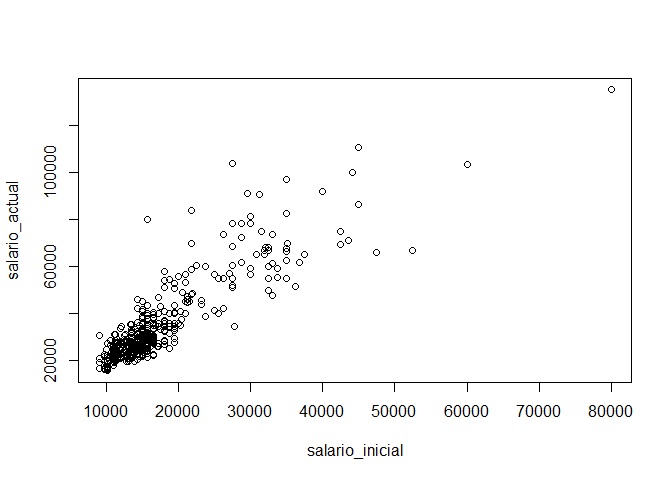

En este caso vamos a seleccionar las dos variables (el salario inicial y salario final) y solicitar un diagrama de dispersión.

plot(salario_actual~salario_inicial)

Como vemos en el diagrama, podemos ver una línea fácilmente. Ello es un buen indicio de que ambas variables están correlacionadas linealmente; sin embargo, es necesario realizar el test estadístico de correlación para poder tener una mirada más fina.

Solicitamos el test de correlación

Para realizar el test de correlación necesitamos utilizar la función cor.test. Colocamos las variables de interés entre el paréntesis separado por una coma y lo solitiamos.

cor.test(salario_actual,salario_inicial)

##

## Pearson's product-moment correlation

##

## data: salario_actual and salario_inicial

## t = 40.276, df = 472, p-value < 2.2e-16

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.8580696 0.8989267

## sample estimates:

## cor

## 0.8801175En este caso hemos solicitado el R de Pearson como el test de correlación. Sin embargo, si la variable no posee una distribución normal sería más adecuado aplicar el Test de Spearman (método no paramétrico).

8.1.2 Cálculo

Para calcular un modelo de regresión debemos utilizar la función lm(). Dentro de los paréntesis colocamos las variables de la siguiente manera: variable_dependiente ~ variable_independiente. Al modelo le vamos a llamar modelo1:

modelo1=lm(salario_actual~salario_inicial,data=trabajadores)Luego de ello, podemos darnos cuenta que en nuestra sección de objetos (cuadrante superior derecho) ya figura el modelo1. Para solicitar los resultados colocamos la función summary(modelo1)

summary(modelo1)

##

## Call:

## lm(formula = salario_actual ~ salario_inicial, data = trabajadores)

##

## Residuals:

## Min 1Q Median 3Q Max

## -35424 -4031 -1154 2584 49293

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.928e+03 8.887e+02 2.17 0.0305 *

## salario_inicial 1.909e+00 4.741e-02 40.28 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 8115 on 472 degrees of freedom

## Multiple R-squared: 0.7746, Adjusted R-squared: 0.7741

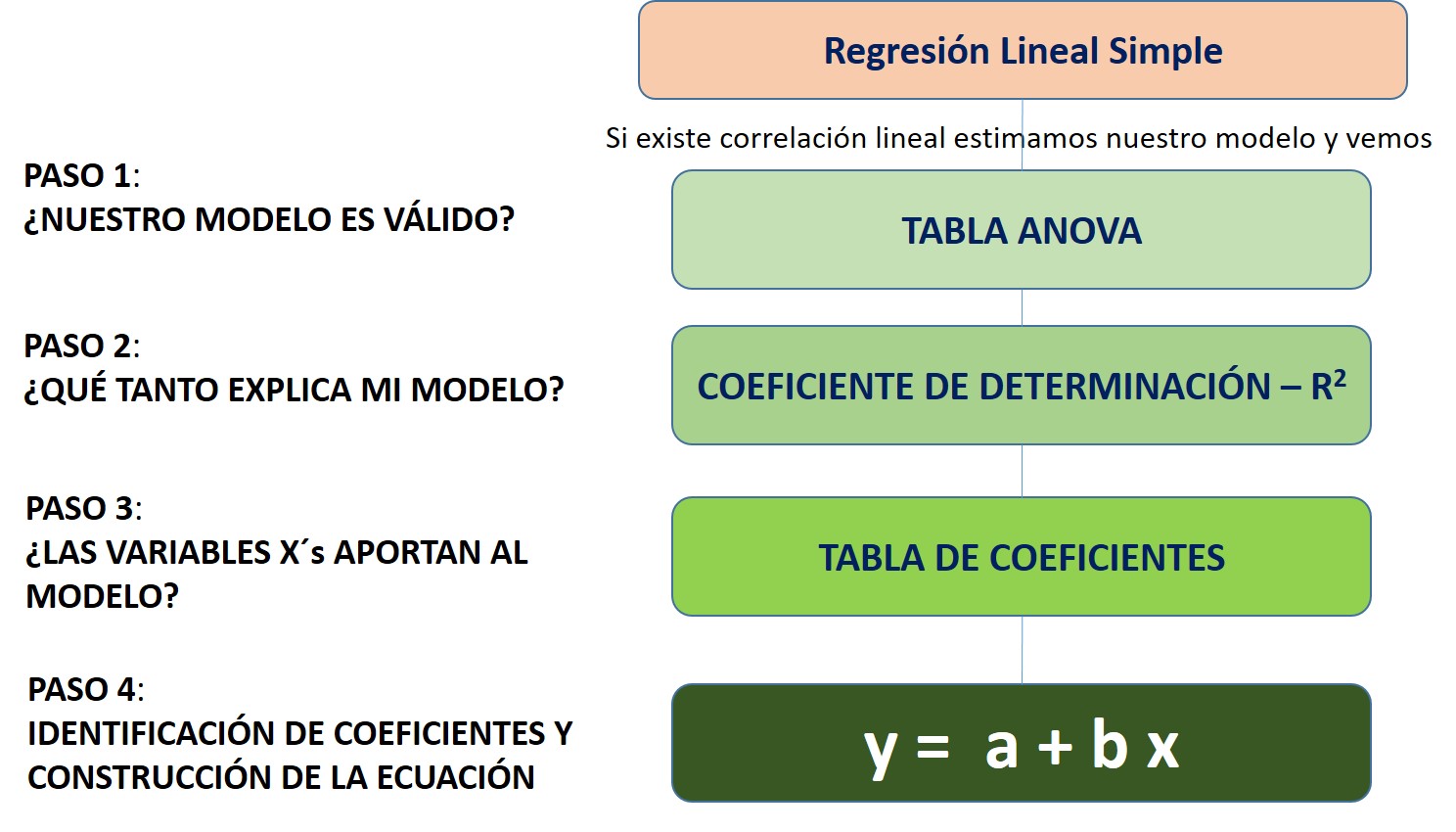

## F-statistic: 1622 on 1 and 472 DF, p-value: < 2.2e-16Luego de ello seguimos los pasos de nuestro flujograma:

Image

8.1.3 Análisis

8.1.3.1 Comprobar si nuestro modelo es válido

Para ello, necesitamos ver la tabla ANOVA, vale decir, las últimas líneas de nuestro output del modelo1.

Recordemos que estamos realizando una prueba de hipótesis, en la cual nuestras hipótesis son las siguientes:

| Hipótesis nula (H0) | Hipótesis alterna (Ha) |

|---|---|

| El modelo no es válido | El modelo es válido |

Entonces leemos el p-valor. Como en este caso obtuvimos un p valor de <2.2e-16 entonces podemos ver que es menor a 0.05 (alpha), rechazamos la hipótesis nula y concluimos que nuestro modelo es válido.

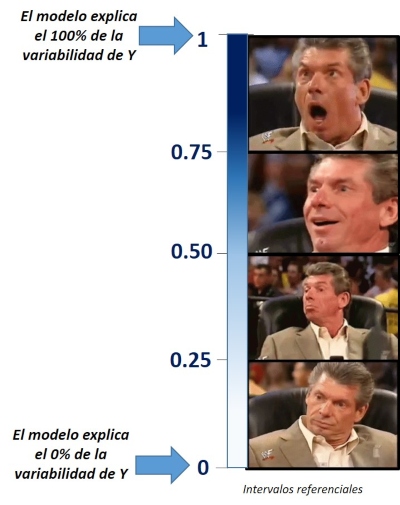

8.1.3.2 Capacidad explicativa del modelo

Para ello, debemos ver el valor del R2 ajustado. En este caso lo interpretamos de la siguiente manera:

En este caso, al tener un R2 ajustado de 0.7741 podemos concluir que nuestro modelo explica el 77.41% de la variabilidad de la dependiente (en este caso, salario actual)

8.1.3.3 Verificar si la variable X aporta al modelo

El siguiente paso, luego de ver si nuestro modelo es válido y su capacidad explicativa, debemos ver si efectivamente nuestra variable explicativa aporta al modelo. Para ello, debemos visualizar nuestra tabla de coeficientes y analizar la línea que corresponde a la variable de nuestro interés.

| Hipótesis nula (H0) | Hipótesis alterna (Ha) |

|---|---|

| La variable X no aporta al modelo | La variable X aporta al modelo |

En este caso, el pvalor de salario_inicial nos salió <2e-16 ***. Por ello, al ser menor que 0.05, rechazamos nuestra hipótesis nula (la variable no aporta al modelo) y concluimos que efectívamente sí aporta al modelo de regresión lineal simple.

Nótese que el pvalor ha venido acompañado de los tres asteriscos o estrellas. Ello indica que el grado de significancia es muy alto.

8.1.3.4 Identificando los coeficientes y construyendo la ecuación

Para ello, debemos ver nuevamente la tabla de coeficiente, la línea que corresponde a nuestra variable explicativa. En esta tenemos que prestar atención al número que figura en la columna Estimate.

No obstante, siempre sugiero solicitar el siguiente código para así evitar errores en la lectura del coeficiente:

modelo1$coefficients

## (Intercept) salario_inicial

## 1928.20576 1.90945Con este código le hemos dicho al programa que nos muestre los coeficientes del modelo 1. Por ello, al ser una regresión lineal simple, tenemos dos números: el intercepto y el coeficiente del salario inicial.

Vemos que el coeficiente del salario inicial es 1.90945, por ello, podemos ver que la relación que existe entre salario inicial y salario actual es directa (al ser positivo el coeficiente).

Finalmente, para construir la ecuación utilizamos los coeficientes que hemos obtenido de la siguiente manera:

salario_actual = 1928.20576 + (1.90945*salario_inicial)

Con esta ecuación del modelo1, dado un valor de salario_inicial, nosotros podemos calcular el salario actual de un trabajador.

8.2 Regresión Lineal Múltiple

Te sugiero ver el siguiente tutorial para realizar un modelo de regresión lineal múltiple.

8.2.1 Preparación

Solicitamos nuestra base de datos desde la nube

library(rio)

base_trabajadores="https://github.com/DataPolitica/salidas/raw/master/Data/trabajadores.sav"

trabajadores=import(base_trabajadores)

attach(trabajadores)

names(trabajadores)

## [1] "id" "sexo" "fechnac" "educ"

## [5] "catlab" "salario_actual" "salario_inicial" "antiguedad"

## [9] "experiencia" "minoría" "directivo"8.2.2 Cálculo

Calculamos un modelo de regresión múltiple en el cual tenemos a salario_actual como dependiente y contamos con tres independiente o explicativas: el salario inicial del trabajador(salario_inicial), los años de educación del trabajador (educ) y los años de antiguedad en el cargo (antiguedad)

modelo2=lm(salario_actual~salario_inicial + educ + antiguedad, data=trabajadores)Luego, solicitamos el resultado utilizando la función summary:

summary(modelo2)

##

## Call:

## lm(formula = salario_actual ~ salario_inicial + educ + antiguedad,

## data = trabajadores)

##

## Residuals:

## Min 1Q Median 3Q Max

## -30325 -4231 -658 2924 46707

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) -1.999e+04 3.237e+03 -6.175 1.43e-09 ***

## salario_inicial 1.689e+00 5.783e-02 29.209 < 2e-16 ***

## educ 9.661e+02 1.579e+02 6.118 2.00e-09 ***

## antiguedad 1.557e+02 3.506e+01 4.442 1.11e-05 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 7646 on 470 degrees of freedom

## Multiple R-squared: 0.8008, Adjusted R-squared: 0.7995

## F-statistic: 629.7 on 3 and 470 DF, p-value: < 2.2e-16Una vez tengamos nuestro resultado seguimos nuevamente los pasos de nuestro flujograma:

8.2.3 Análisis

8.2.3.1 Comprobar si nuestro modelo es válido

Vemos la tabla ANOVA, vale decir, las últimas líneas de nuestro output del modelo2.

| Hipótesis nula (H0) | Hipótesis alterna (Ha) |

|---|---|

| El modelo no es válido | El modelo es válido |

Entonces leemos el p-valor. Como en este caso obtuvimos un p valor de <2.2e-16 entonces podemos ver que es menor a 0.05 (alpha), rechazamos la hipótesis nula y concluimos que nuestro modelo es válido.

8.2.3.2 Capacidad explicativa del modelo

Para ello, debemos ver el valor del R2 ajustado. En este caso lo interpretamos de la siguiente manera:

En este caso, al tener un R2 ajustado de 0.7995 podemos concluir que nuestro modelo de regresión múltiple explica el 79.95% de la variabilidad de la dependiente (en este caso, salario actual).

8.2.3.3 Verificar si las variables X´s aporta al modelo

Ahora que estamos considerando más de una variable, debemos verificar si efectivamente las tres variables explicativas aportan al modelo.

Para ello, debemos visualizar nuevamente nuestra tabla de coeficientes y analizar la línea que corresponde a la variable de nuestro interés.

| Hipótesis nula (H0) | Hipótesis alterna (Ha) |

|---|---|

| La variable X no aporta al modelo | La variable X aporta al modelo |

En este caso, el pvalor de salario_inicial nos salió <2e-16*** ; el de educ salió 2.00e-09*** ; y el de antiguedad salió 1.11e-05***.

Por ello, podemos rechazar la hipótesis nula (la variable no aporta al modelo) en los tres casos y concluir que todas las variables aportan al modelo de regresión lineal múltiple.

Nótese que todos los p-valor han venido acompañado de los tres asteriscos o estrellas. Ello indica que el grado de significancia es muy alto es las tres variables explicativas.

8.2.3.4 Identificando los coeficientes y construyendo la ecuación

Por último, solicitamos los coeficiente de nuestro modelo:

modelo2$coefficients

## (Intercept) salario_inicial educ antiguedad

## -19986.50217 1.68916 966.10701 155.70118Con este código le hemos dicho al programa que nos muestre los coeficientes del modelo 2. En esta ocasión, al ser una regresión lineal múltiple, tenemos cuatro número: el intercepto y el coeficiente del salario_inicial, educ y antiguedad. Sobre los coeficiente podemos ver que:

Coeficiente del salario inicial es 1.90945. Es positivo, por ello, podemos ver que la relación es directa (mientras uno aumenta el otro aumenta).

Coeficiente de educ es 9.66.10701. Es positivo, la relación es directa.

Coeficiente de antiguedad es 155.70118. Es positivo, la relación es directa.

Finalmente, para construir la ecuación utilizamos los coeficientes que hemos obtenido de la siguiente manera:

salario_actual = -19986.50217 + (1.68916salario_inicial) + (966.10701educ) + (155.70118*antiguedad)

Con esta ecuación del modelo2, dado un valor de salario_inicial, años de educación y años de antiguedad, nosotros podemos calcular el salario actual de un trabajador.

8.3 Verificación de supuestos

Obtenemos nuestra base de datos

library(rio)

competitividad=import("https://github.com/ChristianChiroqueR/banco_de_datos/raw/main/DATA_Peru/COVID%20-%20COMPETITIVIDAD.sav")

names(competitividad)## [1] "region" "casos" "casos_100k"

## [4] "fallecidos" "poblacion" "altura"

## [7] "pobreza" "vias_pavimentadas" "var1"

## [10] "var2" "var3" "var4"

## [13] "var5" "var6" "var7"

## [16] "var8" "var9" "var10"

## [19] "var11" "var12" "var13"

## [22] "var14" "var15" "var16"

## [25] "var17" "var18" "var19"

## [28] "var20" "var21" "var22"

## [31] "var23" "var24" "var25"

## [34] "var26" "var27" "var28"

## [37] "var29" "var30" "var31"

## [40] "var32" "var33" "var34"

## [43] "var35" "var36" "var37"

## [46] "var38" "var39" "var40"

## [49] "var41" "var42" "var43"

## [52] "var44" "var45"Calculamos un modelo

Planteemos un modelo en el que deseamos predecir los casos de Covid-19 por cada 100 mil habitantes en las regiones. Para ello, vamos a utilizar las siguientes variables:

Variable dependiente: Casos COVID-19 por cada 100 mil personas Variables independientes: Stock de capital por trabajador (var3) + gasto real por hogar mensual (var5) + morbilidad (var20).

modelo1 <- lm(competitividad$casos_100k~ competitividad$var3+competitividad$var5+

competitividad$var20)

summary(modelo1)##

## Call:

## lm(formula = competitividad$casos_100k ~ competitividad$var3 +

## competitividad$var5 + competitividad$var20)

##

## Residuals:

## Min 1Q Median 3Q Max

## -800.31 -360.70 8.18 340.91 1331.92

##

## Coefficients:

## Estimate Std. Error t value Pr(>|t|)

## (Intercept) 1.811e+03 1.206e+03 1.501 0.14986

## competitividad$var3 2.382e-02 8.178e-03 2.913 0.00892 **

## competitividad$var5 1.484e+00 4.165e-01 3.563 0.00207 **

## competitividad$var20 -3.678e+01 1.550e+01 -2.373 0.02833 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Residual standard error: 548.8 on 19 degrees of freedom

## Multiple R-squared: 0.7314, Adjusted R-squared: 0.689

## F-statistic: 17.25 on 3 and 19 DF, p-value: 1.185e-05Una vez calculado nuestro modelo pasamos a la verificaciòn de los supuestos

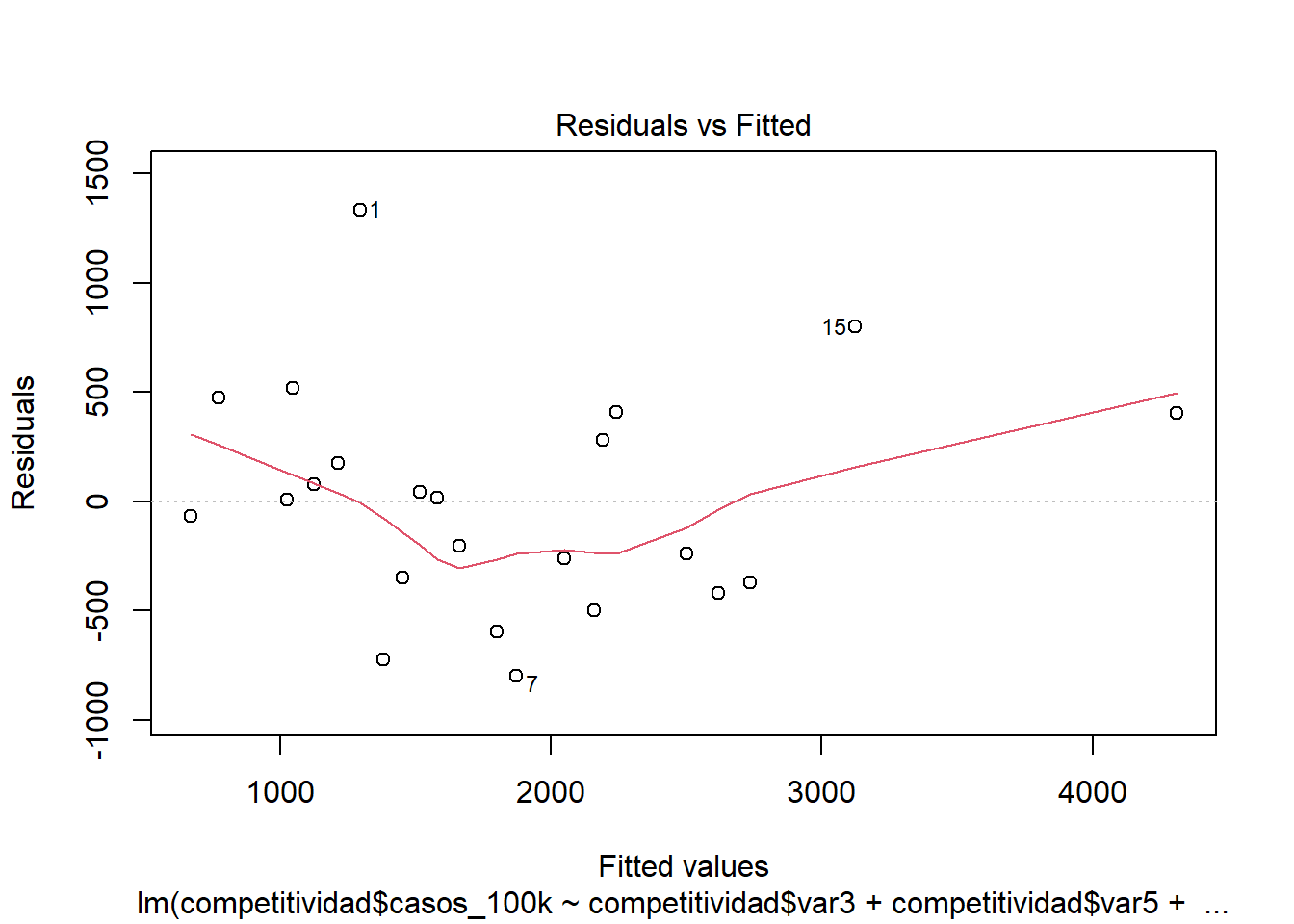

8.3.1 Linealidad

Descrición

La linealidad indica que el valor esperado de la variable dependiente es una función lineal de cada variable independiente, manteniendo las demás fijas. La pendiente de esa línea no depende de los valores de las otras variables. Los efectos de diferentes variables independientes sobre el valor esperado de la variable dependiente son aditivos.

Cómo detectarlo

OPCIÓN 1: Exploración gráfica: Plot de valores residuales frente a valores predichos.

OPCIÓN 2: Calculando la correlación bivariada de cada independiente con la dependiente.

Código e interpretación

Los puntos deben distribuirse alrededor de una línea horizontal, con una varianza aproximadamente constante. Busque con atención la evidencia de un patrón, lo que indica que el modelo comete errores sistemáticos siempre que hace predicciones inusualmente grandes o pequeñas.

Si usamos la correlación, entonces:

##

## Pearson's product-moment correlation

##

## data: competitividad$casos_100k and competitividad$var3

## t = 4.3943, df = 21, p-value = 0.0002531

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.3916650 0.8592019

## sample estimates:

## cor

## 0.6921267##

## Pearson's product-moment correlation

##

## data: competitividad$casos_100k and competitividad$var5

## t = 4.1847, df = 21, p-value = 0.0004178

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## 0.3630301 0.8502056

## sample estimates:

## cor

## 0.674325##

## Pearson's product-moment correlation

##

## data: competitividad$casos_100k and competitividad$var20

## t = -2.3995, df = 21, p-value = 0.02578

## alternative hypothesis: true correlation is not equal to 0

## 95 percent confidence interval:

## -0.7354473 -0.0638803

## sample estimates:

## cor

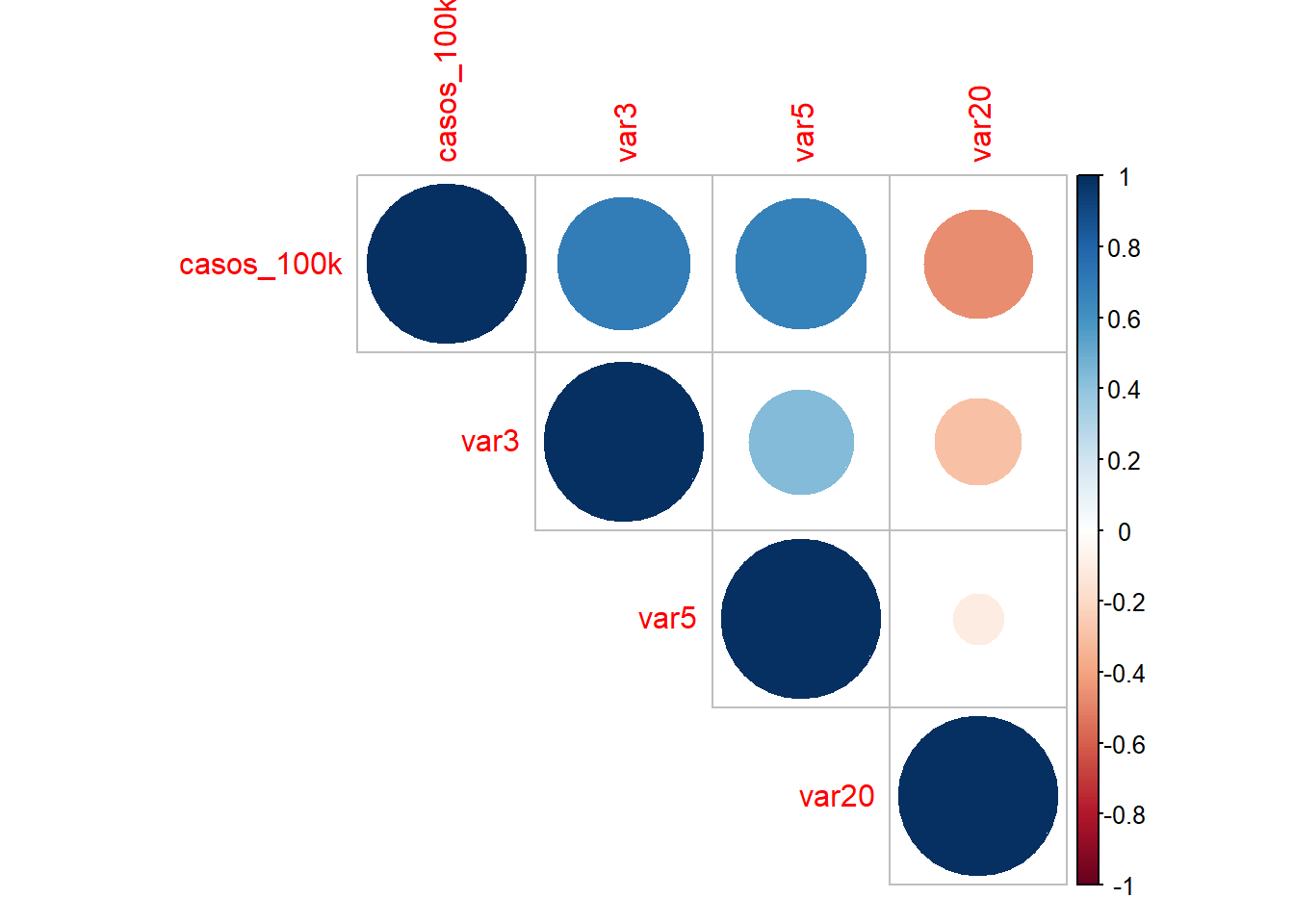

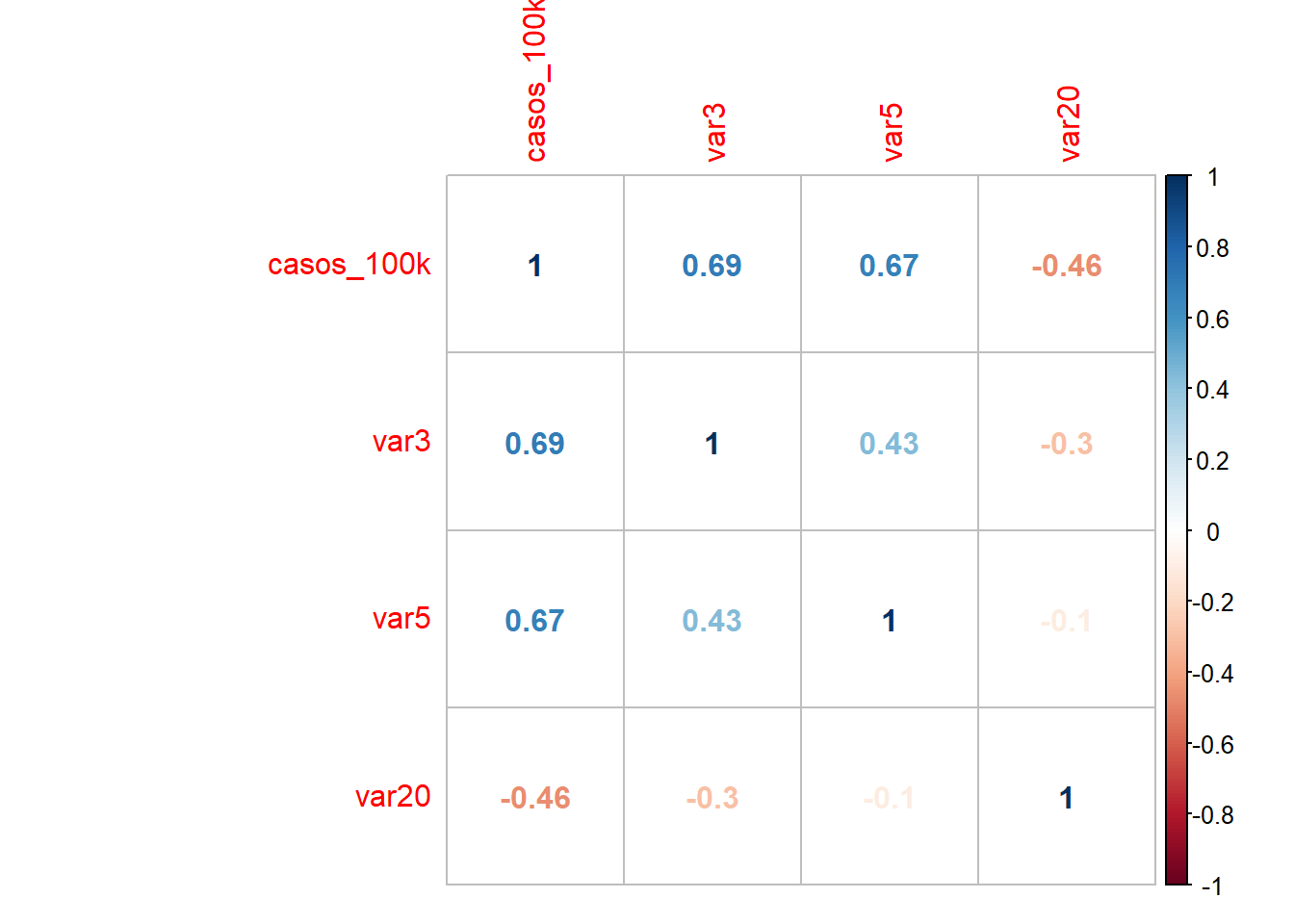

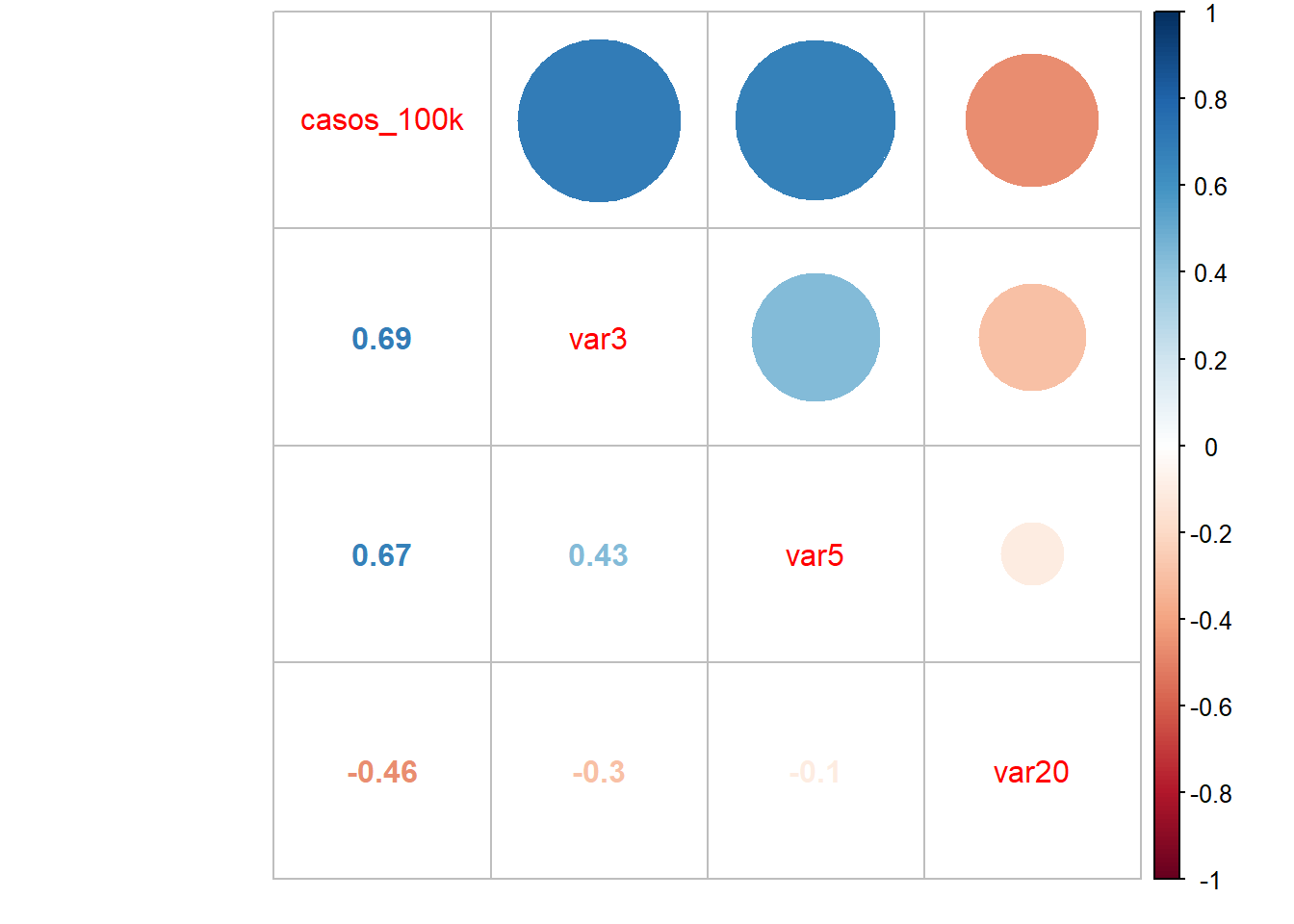

## -0.4638681también lo puedes graficar para que te de una idea de forma más rápida:

## corrplot 0.84 loaded#La funci?n cor calcula la matriz de correlaciones

M<-cor(competitividad[,c(3,11,13,28)],method="pearson")

corrplot(M, method="circle",type="upper")

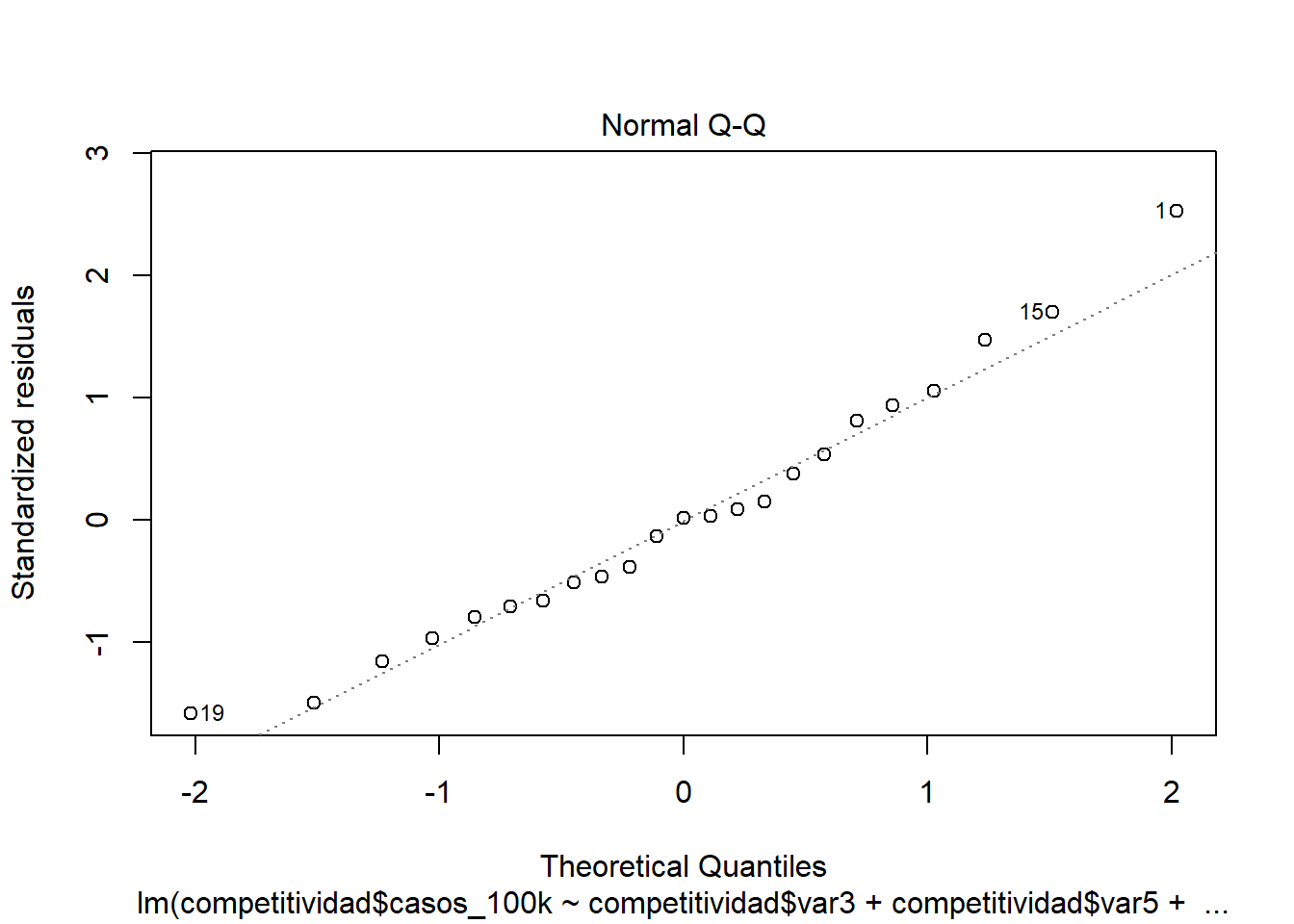

8.3.2 Normalidad de residuos

Descrición

Identificar si los errores siguen una distribución normal.

Cómo detectarlo

Exploración gráfica: QQ plot de residuos Pruebas de normalidad a los residuos. Normalmente bastaría con la prueba de Shapiro Wilk, pero también se pueden probar otros como Lillieford, Kolmogorov (no es muy exigente), entre otros.

Código e interpretación

Si usamos sólo gráfico

Todos los puntos deben estar sobre la diagonal.

Si usamos prueba de normalidad

##

## Shapiro-Wilk normality test

##

## data: modelo1$resid

## W = 0.96627, p-value = 0.6006H0: Es normal | Ha: No es normal

Si el pvalor es menor a 0.05 entonces no existe normalidad de residuos (problema!).

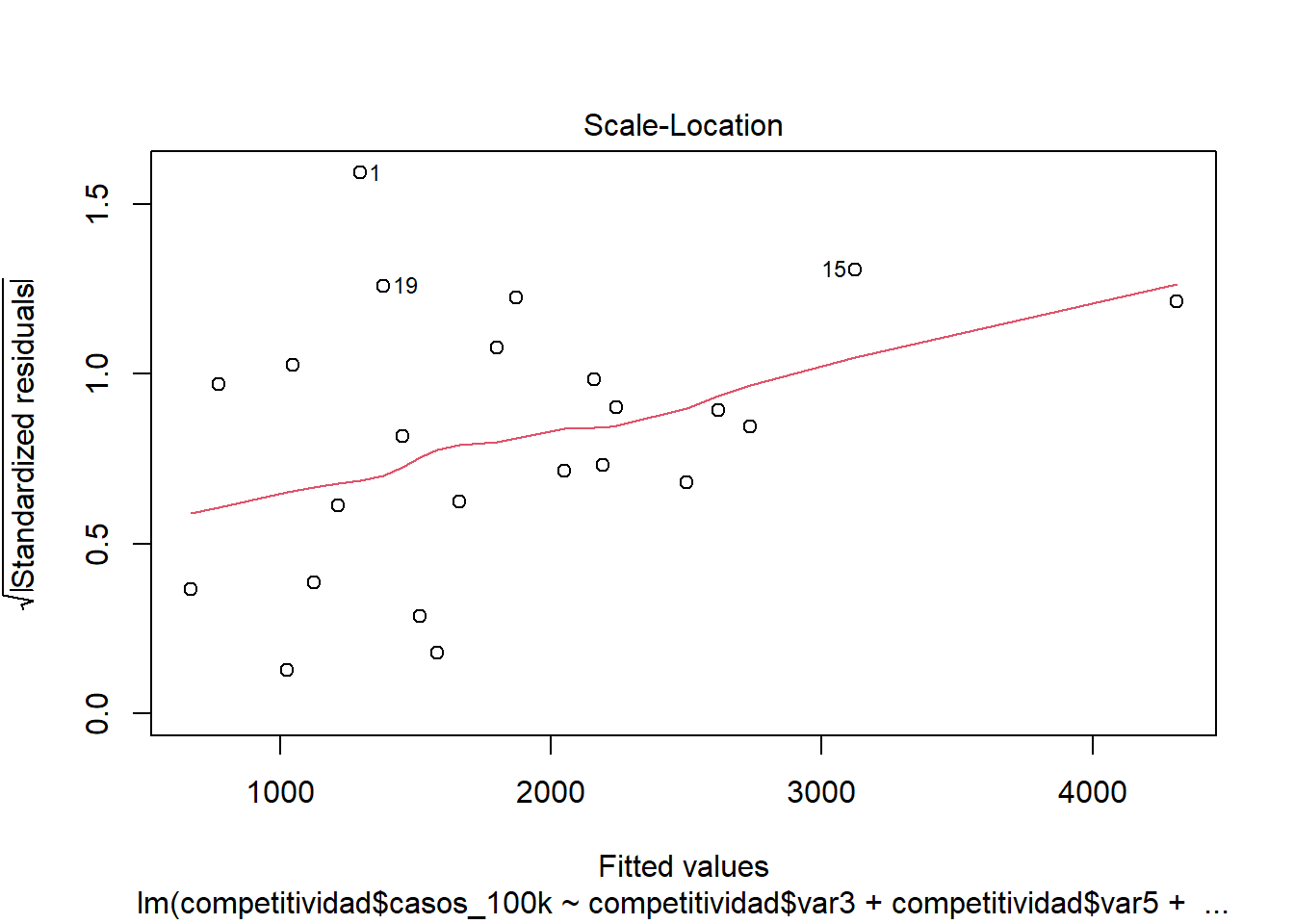

8.3.3 Homocedasticidad

Descrición

La homocedasticidad indica que las variancias de los errores son constantes. Cuando no se cumple es un problema porque los estimadores no son consistentes ni eficientes.

Cómo detectarlo

OPCIÓN 1: Exploración gráfica: diagrama de residuos standarizados y valores predichos.

OPCIÓN 2: Con el Score Test for Non-Constant Error Variance, también llamado Test Breusch Pagan. Evalúa si la varianza del error cambia con el nivel de la variable respuesta (valores ajustados) o con una combinación lineal de predictores.

Código e interpretación

Si usamos el gráfico

En el Gráfico la línea roja debe seguir una tendencia horizontal.

Si usamos el BP:

##

## studentized Breusch-Pagan test

##

## data: modelo1

## BP = 1.6987, df = 3, p-value = 0.6372H0: El modelo es homocedástico Ha: El modelo es heterocedástico

Si el pvalor es menor a 0.05 entonces el modelo es heterocedástico (problema!).

8.3.4 Ausencia de multicolinealidad

Descripción

Se aplica en la regresión lineal MÚLTIPLE. Significa que las variables explicativas están relacionadas linealmente entre sí. La multicolinealidad hace que los coeficientes del modelo se vuelvan inestables, es decir, oscilarán violentamente ante cambios mínimos en las variables de insumo.

Cómo detectarlo

Con el Factor de Inflación de Varianza (VIF).

Código e interpretación

## competitividad$var3 competitividad$var5 competitividad$var20

## 1.337011 1.231735 1.098254Valores > 5 indican presencia de multicolinealidad.

8.3.5 Independencia de residuos

Descripción

Si los errores residuales no son independientes, es probable que demuestren algún tipo de patrón (que no siempre es obvio a simple vista).

Cómo detectarlo

Se puede realizar el Test de Durbin Watson (que mide el grado de correlación de cada error residual con el error residual “anterior”)

Código e interpretación

## lag Autocorrelation D-W Statistic p-value

## 1 -0.04132242 1.743747 0.478

## Alternative hypothesis: rho != 0Durbin Watson: Las hipótesis son: H0: Los residuos son independientes Ha: Los residuos no son independientes Si el pvalor es menor a 0.05 entonces los residuos no son independientes o también se podría decir que están autocorrelacionados (problema!)